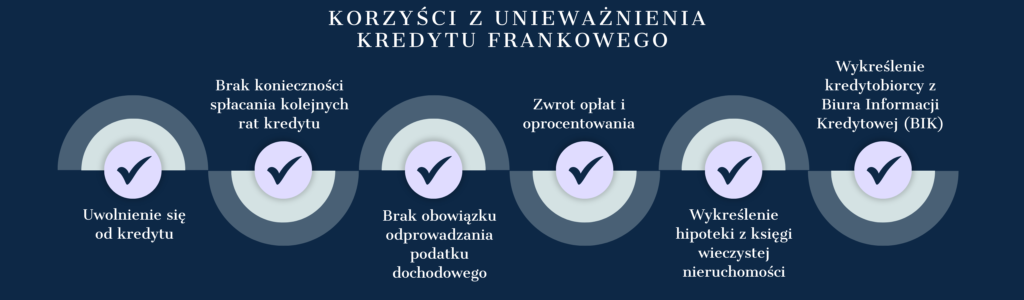

Pozwy w przedmiocie unieważnienia umowy kredytu frankowego nieustannie zyskują na popularności. Nie może to dziwić gdyż w efekcie uzyskania wyroku unieważniającego kredyt frankowy, sytuacja ekonomiczna kredytobiorcy znacząco się poprawia. Kredytobiorca otrzymuje od banku zwrot świadczeń, które wpłacił w związku z umową kredytu, a więc przede wszystkim raty odsetkowo-kapitałowe, prowizje i inne opłaty.

Wiele osób zastanawia się jednak jaka jest zdolność kredytowa po unieważnieniu kredytu frankowego? Czy pozwanie banku prowadzi do tego, że historia kredytowa po sprawie frankowej ulegnie pogorszeniu?

Jak unieważnienie kredytu frankowego wpływa na zdolność kredytową?

Unieważnienie kredytu a zdolność kredytowa – w rzeczywistości tych pojęć nic nie łączy. Historia kredytowa po sprawie frankowej nie zmieni się. Co więcej, w pewnym sensie zdolność kredytowa po unieważnieniu kredytu frankowego może ulec poprawie.

Dzieje się tak ponieważ wyliczając zdolność kredytową w toku obowiązywania umowy, banku uwzględniałby miesięczną ratę kredytu jako stały wydatek gospodarstwa domowego. W przypadku unieważnienia kredytu, obowiązek zapłaty rat ustaje.

Trzeba tu przypomnieć jaki jest skutek unieważnienia kredytu frankowego. Po uprawomocnieniu się takiego wyroku, umowa traktowana jest jako nigdy nie zawarta. Tak samo musi podchodzić do tego bank badając historię kredytową. Trzeba więc odróżnić taką sytuację od wypadku gdy kredytobiorca nie jest wstanie regulować rat kredytu i w efekcie bank wypowiada mu umowę kredytową. W tym drugim przypadku w istocie zdolność kredytowa może ulec pogorszeniu.

Czy unieważnienie kredytu frankowego ma negatywny wpływ na historię kredytową?

Historia kredytowa po sprawie frankowej nie pogorszy się, z uwagi na unieważnienie umowy kredytu. Na historię kredytową wpływ mają przeszłe i obecne zobowiązania kredytowe zaciągnięte przez osobę składającą wniosek kredytowy. Bank bada więc jak kredytobiorca dotychczas radził sobie ze spłatą swoich istniejących zobowiązań kredytowych. Skoro w wyniku unieważnienia kredytu frankowego umowę traktuje się tak jakby nigdy nie istniała, to oczywistym jest, że fakt wydania wyroku unieważniającego kredyt frankowy nie może mieć znaczenia dla historii kredytowej.

Czy banki biorą pod uwagę fakt unieważnienia kredytu frankowego przy rozpatrywaniu kolejnych wniosków kredytowych?

Spora część kredytobiorców obawia się, że unieważnienie kredytu a zdolność kredytowa mogą jednak być ze sobą powiązane. Obawy te dotyczą niepokoju, że bank może brać pod uwagę fakt unieważnienia kredytu przy rozpatrywaniu kolejnych wniosków kredytowych. Nic bardziej mylnego. Żadne przepisy nie umożliwiają bankowi wydania gorszej oceny zdolności kredytowej, tylko z tego faktu, że wnioskodawca doprowadził kiedyś do unieważnienia kredytu frankowego przed sądem.

Co więcej pamiętać należy, że przyczyna unieważnienia kredytów frankowych leży w niewłaściwych, niezgodnych z przepisami prawa klauzulach umownych, wprowadzonych do kredytów przez same banki. Ciężko więc za zaistniałą sytuację winić kredytobiorców.

Unieważnienie kredytu – wsparcie kancelarii prawnej

Skoro jasnym jest już, że zdolność kredytowa po unieważnieniu kredytu frankowego nie pogorszy się, tym bardziej warto rozważyć złożenie pozwu frankowego. Wartość przysługującego kredytobiorcy roszczenia frankowego można w łatwy sposób wstępnie oszacować korzystając z prostego w obsłudze i bezpłatnego kalkulatora frankowego. W pozostałym zakresie, cały proces unieważnienia kredytu frankowego obsłuży od strony prawnej profesjonalna kancelaria frankowa. Prawnicy doświadczeni w sporach z bankami sprawią, że cały proces przejdzie w sposób możliwie sprawny i bez stresowy dla kredytobiorcy.

Autor: radca prawny Maciej Fiedorowicz, nr wpisu WA-15162