Kredyty frankowe masowo unieważniane są przez sądy. Warto jednak wiedzieć, jakie działania podjąć, aby doprowadzić do sytuacji, jaką jest unieważnienie umowy kredytu. Zwykle złożenie samej reklamacji kredytu frankowego do banku nie rozwiązuje sprawy, a konieczne jest wstąpienie na drogę sądową. Jednak reklamacja kredytu frankowego jest niezwykle istotna, przeczytaj o tym dlaczego i co powinna zawierać!

Reklamacja kredytu frankowego – co oznacza?

Reklamacja do banku przy kredycie frankowym to inaczej pismo skierowane do banku, w którym wskazujemy bankowi, że zawarta przez nas umowa kredytowa jest wadliwa. W umowach kredytów frankowych występują bowiem postanowienia niedozwolone, które pozwalają bankowi na dowolne kształtowanie salda zadłużenia kredytobiorcy.

Reklamacja do banku – co powinna zawierać?

Reklamacja do banku powinna zawierać przede wszystkim podstawowe dane dotyczącej naszej umowy kredytu i nas jako kredytobiorców. A zatem w piśmie powinniśmy zawrzeć, w szczególności:

- imię i nazwisko kredytobiorcy;

- adres zamieszkania kredytobiorcy (w przypadku innego adresu do doręczeń również adres do doręczeń);

- adres e-mail;

- datę zawarcia i numer umowy kredytowej;

- żądanie, zatem to czego domagamy się od banku;

- uzasadnienie podstaw naszego żądania.

Odnośnie uzasadnienia reklamacji kredytu frankowego należy wskazać na konkretne postanowienia niedozwolone w umowie kredytu. Dobrze jest także przytoczyć orzecznictwo popierające nasze twierdzenia. Zdecydowanie warto w reklamacji kredytu frankowego wezwać bank do zapłaty w określonym terminie (np. 7 dni od odbioru pisma) kwoty dotychczas przez nas wpłaconej. Sporządzenie reklamacji, jak też poprzedzająca ją analiza umowy kredytu, zazwyczaj odbywa się za pośrednictwem kancelarii prawnej. W sprawach frankowych warto zwrócić się o pomoc doświadczonej kancelarii prawnej, która zadba o nasz interes.

Czy warto złożyć reklamację kredytu frankowego?

Warto złożyć reklamacje kredytu frankowego, gdyż dla kredytobiorcy może wiązać się to z wieloma korzyściami, w tym m.in. późniejszą korzyścią finansową w postaci odsetek ustawowych za opóźnienie. Składając reklamacje kredytu frankowego do banku, należy wezwać bank do zapłaty wyznaczając mu termin na jej uiszczenie. W przypadku braku zapłaty przez bank (co ma zwykle miejsce), sąd rozpatrując później sprawę, może zasądzić odsetki ustawowe za opóźnienie na rzecz kredytobiorcy właśnie od następnego dnia po upływie wyznaczonego w piśmie terminu.

Co więcej, w pozwie do sądu należy wskazać czy podejmowało się próbę polubownego zakończenia sporu. Taką próbą może być właśnie reklamacja kredytu frankowego. Złożenie reklamacji kredytu frankowego można powiązać także z biegiem terminu przedawnienia roszczeń banku o zwrot wypłaconego kapitału kredytu.

Co po reklamacji kredytu frankowego?

Złożenie reklamacji nie kończy sprawy i należy liczyć się z tym, że kolejnym krokiem będzie skierowanie sprawy do sądu. Banki bowiem nie uznają dobrowolnie roszczeń frankowiczów. A zatem po reklamacji dobrze jest rozpocząć prace nad pozwem, który to powinien zawierać szczegółową argumentację prawną, a w szczególności określać roszczenia kredytobiorców. Warto wspomnieć, że kredytobiorcy wygrywają spory z bankami w niemal 98% spraw sądowych. Jest to niezwykle dobra statystyka, która zachęca do walki o sprawiedliwość.

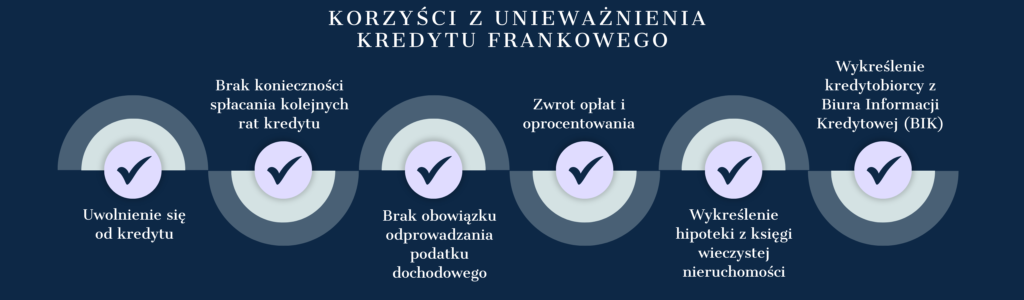

Korzyści z unieważnienia umowy jest bardzo wiele. Dlatego, jeżeli posiadasz kredyt we frankach i jeszcze nic nie zrobiłeś, żeby się od niego uwolnić, to najwyższa pora skontaktować się z profesjonalistami – kancelaria frankowa. Korzyści z unieważnienia kredytu frankowe są następujące: