Kryzys na rynkach finansowych dostrzegalny jest już od kilku miesięcy, dlatego też teraz musimy rozważyć kwestię, o ile wzrosły kredyty we frankach, bowiem bardzo duża część polskiego społeczeństwa, to kredytobiorcy, którzy swoje zobowiązania spłacają w walucie franka szwajcarskiego.

Sprawdź również: kalkulator frankowicza

O ile wzrosły kredyty we frankach?

Kredytobiorcy spłacający swoje zobowiązania w Polsce nie mieli szczęścia przez ostatnie lata, ponieważ pierwotnie pewnego rodzaju zaburzenie płynności finansowej przyniosła pandemia, która miała zniszczyć gospodarkę, a już wtedy dywagowano na temat tego, o ile wzrosły kredyty we frankach i złotówkach. Jednakże najgorsze miało dopiero nadejść, bowiem wydarzenia światowe zapewniły Polakom płynne przejście z problemów gospodarczych wywołanych pandemią do kryzysu finansowego, do którego przyczyniły się skutki agresji na Ukrainę. Dużo mówiło się wówczas o trudnej sytuacji złotówkowiczów, ale o tym, o ile wzrosły kredyty we frankach zapomniano na rzecz rychłego i niespodziewanego podniesienia stóp procentowych w Polsce.

Celem zobrazowania tego, o ile wzrosły kredyty we frankach posłużymy się przykładem podwyżek, biorąc na tapet standardowy kredyt z o wartości 300 tyś., marżą 1, 4% oraz 30 okresem kredytowania. Tylko po pierwszych podwyżkach Centralnego Banku Szwajcarii, możemy mówić o około 200 zł podwyżki na jednej racie, a warto dodać również, że kurs franka aktualnie wynosi prawie 5 zł, choć specjaliści prognozują, iż we wrześniu frank skoczy nawet do 5, 50 zł, co znacząco wpłynie na wysokość raty.

O ile wzrosły raty we frankach?

Duża część frankowiczów na stałe w swoich nawykach zapisane ma sprawdzanie, o ile wzrosły raty we frankach, bowiem decydując się na kredyt w tejże walucie frank utrzymywał się na poziomie 2, 30 zł, co w porównaniu do perspektywy 5, 50 zł w najbliższych miesiącach zdaje się być abstrakcyjną sytuacją. Kredyt we frankach czy w złotówkach jest dzisiaj zmorą ogromnej części polskiego społeczeństwa, bowiem niezależnie od tego, w jakiej walucie jest on spłacany – wyrywa dziury w portfelach. Poza wahaniem waluty franka szwajcarskiego, frankowicze mierzyć się muszą z podwójną inflacją, która w swoich skutkach finalnie powoduje wyższą ratę do zapłacenia, przy ogromnych podwyżkach towarów i usług.

Stopy procentowe mają również znaczący wpływ na wysokość raty, niezależnie od tego, czy to kredy franki czy złotówki. Narodowy Bank Polski na ten moment zatrzymał się na 7 punktach bazowych, zaś Szwajcaria, która słynęła z ujemnych stóp procentowych, już w czerwcu rozpoczęła cykl podwyżek, które na ten moment utrzymują się na poziomie 25 pkt bazowych. Wrzesień jednakże może przynieść podwyżki zarówno, jeśli chodzi o kredyt we frankach i złotówkach. Ogromne podwyżki są dopiero przed nami, a nadchodzący kryzys związany z podwyżkami należy zdusić już w zarodku.

Kredyt we frankach czy w złotówkach

Ogromny wpływ na osłabienie złotego oraz galopującą inflację ma wybuch wojny na Ukrainie, a co za tym idzie kredyt we frankach i złotówkach diametralnie wzrósł. Skutkiem powyższych wydarzeń jest diametralny spadek polskiej waluty, wzrost kursu franka oraz inflacja, której nie sposób zatrzymać w miejscu. Już w marcu frankowicze zastanawiali się, o ile wzrosły raty we frankach, bowiem zaczął on niebezpiecznie zbliżać się do granicy 5 zł i choć na chwilę spadł on do 4, 60 zł, to aktualnie utrzymuje się na poziomie 4, 97 zł, a wrześniowe posiedzenie Centralnego Banku Szwajcarii przyniesie zapewne kolejne znaczące podwyżki, i kolejne obawy, o ile wzrosły kredyty we frankach, bowiem światowy kryzys doprowadził również Szwajcarię do walki z inflacją.

Frank Szwajcarski jest aktualnie walutą droższą od euro oraz amerykańskiego dolara, co więcej wojna na Ukrainie wyznaczyła w swoich konsekwencjach znacznie wyższe ceny surowców energetycznych oraz produktów żywnościowych, co pociąga za sobą ogromny wzrost inflacji, a tym samym wyższy kredyt we frankach i w złotówkach. Żadne decyzje Nardowego Banku Polskiego nie przyczyniły się do tego, aby polski złoty zyskał na rynku walutowym, a frankowicze nadal będą zastanawiać się, o ile wzrosły raty we frankach.

- Kurs franka szwajcarskiego jest aktualnie rekordowy, co przekłada się bezpośrednio na wysokość miesięcznych rat kredytu, które podrożały już o kilkaset tysięcy złotych. Dylemat pod tytułem kredyt we frankach czy złotówkach nie ma już znaczenia dla Polaków, obydwie z tych opcji są tak samo drogie oraz wykańczające domowe budżety kredytobiorców.

- Frank Szwajcarski traktowany jest przez inwestorów, jako bezpieczna przystań, co powoduje windowanie jego wartości, nie wiemy również jak abstrakcyjny poziom osiągnie w najbliższych miesiącach frank szwajcarski. Jednakże warto wziąć pod uwagę możliwość zawieszenia spłat rat kapitałowo-odsetkowych, nim pobije on kolejny rekord. Prokonsumencki trend orzeczniczy zapewnia frankowiczom właściwie zawieszenie obowiązku płatności rat tuż po złożeniu pozwu do sądu, a wtedy nieważne będzie dla frankowicza, ile wzrosły raty we frankach;

Kredyt we frankach, czy złotówkach – to był dylemat tamtejszych kredytobiorców przed laty, gdy powodowani chęcią zakupu własnej nieruchomości wybierali się do banku, aby określić swoją zdolność finansową i złożyć wniosek o kredyt. Dziś już wiemy, że nic nie jest pewne, bowiem również złotówkowe kredyty przysporzyły Polakom ogromnych problemów finansowych. Dziś WIBOR wynosi ponad 7 proc., a raty kredytów z 2 tys. zł prawie 4 tys. zł zaledwie w kilka miesięcy. Pierwsi złotówkowicze kierują sprawy swoich kredytów do sądu kwestionując wskaźnik referencyjny WIBOR, na którym oparte jest oprocentowanie tychże umów. Pierwszy pozew w Polsce w opracowaniu przez specjalistów z zakresu prawa bankowego oraz finansowego złożył dr Sebastian Frejowski, który reprezentuje również Kancelarię Frejowski CHF.

Kredyt we frankach i w złotówkach jest specjalnością naszej kancelarii, ponieważ dr Sebastian Frejowski od ponad 13 lat zajmuje się w sposób praktyczny prawem bankowym. Skontaktuj się z nami, jeśli kredyt we frankach czy złotówkach sprawia, że domowy budżet co miesiąc zmniejsza swoje zasoby, a wysokość zadłużenia staje w miejscu!

Kredyt we frankach i w złotówkach

Do niedawna kredytobiorcy spłacający swoje zobowiązania w złotówkach wyrażali współczucie frankowiczom. Dziś już możemy powiedzieć, iż kredyt we frankach i złotówkach jest tak samo toksyczny i przykry w skutkach dla obydwu grup kredytobiorców.. W związku z szalejącą w Polsce inflacją kredytobiorcy odczuli podwyżki stóp procentowych w znaczący sposób, bowiem raty kredytów wzrosły dwukrotnie, a czasami trzykrotnie.

Niezależnie od tego, czy to kredyt we frankach czy w złotówkach, poszkodowani kredytobiorcy upatrują się rozwiązania swoich problemów za pośrednictwem złożenia pozwu do sądu, ponieważ systemowe wsparcie Państwa dla frankowiczów nie zostało przewidziane, a dla złotówkowiczów nie stanowi faktycznego wsparcia, a jedynie działanie doraźne.

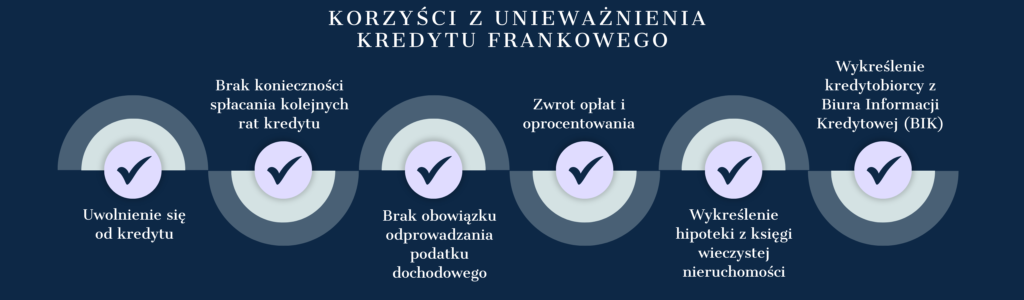

Co można zrobić z kredytem?

Frankowicze jeszcze przez długi czas będą rozważać kwestię, o ile wzrosły kredyty we frankach, jeśli nie podejmą konkretnych kroków, które pozwolić mogą na zażegnanie toksycznego problemu, jakim jest kredyt we frankach i w złotówkach. Przez lata frankowicze nie doczekali się konkretnych rozwiązań, które w sposób faktyczny mogą pomóc w rozstrzygnięciu problemów, jakie przyniósł kredyt we frankach czy złotówkach, bowiem nawet w tak kryzysowej sytuacji przedstawiciele rządu wysyłają frankowiczów do sądu. Co zatem można zrobić, gdy posiadasz kredyt w złotówkach czy frankach?

- Skontaktować się z wykwalifikowaną kancelarią frankową, która posiada doświadczenie i świadomość, o ile wzrosły kredyty we frankach, jakie to niesie skutki dla kredytobiorców oraz jak temu przeciwdziałać;

- Przekazać prowadzenie sprawy o kredyt we frankach czy w złotówkach kancelarii, która sporządzi pozew o unieważnienie oraz zapłatę, a następnie dołączy do niego wniosek o zabezpieczenie roszczenia, który daje prawo do zawieszenia spłaty kredytu na czas postępowania, co jest dla frankowiczów najlepszym rozwiązaniem na najbliższe podwyżki franka

Skontaktuj się naszą kancelarią frankową i dowiedz się, jak zabezpieczyć się przed kolejnymi podwyżkami. Przestań w końcu zamartwiać się o to, o ile wzrosły kredyty we frankach.