Kredyty frankowe były swego czasu bardzo popularne, ponieważ w momencie udzielania kredytu kurs franka szwajcarskiego był stosunkowo stabilny. Dodatkowo kredyty frankowe odznaczały się niższymi stopami procentowymi niż niektóre krajowe waluty, np. polski złoty. To sprawiło, że wielu kredytobiorców decydowało się na kredyty indeksowane do franka szwajcarskiego, oczekując korzyści finansowych. Okres największej popularności kredytów frankowych to lata od 2006 do 2008.

Analiza porównawcza kredytów złotowych i frankowych

Z uwagi na wysokie oprocentowanie, kredyty hipoteczne w złotych polskich były drogie i niedostępne dla wielu kredytobiorców. Z kolei kredyty hipoteczne w walutach tych krajów, które miały niskie stopy procentowe, były bardzo atrakcyjne i łatwiej dostępne. Wielu osób decydowało się więc na podpisanie umowy kredytu we frankach szwajcarskich, ponieważ nie posiadali zdolności kredytowej, aby wziąć kredyt w złotówkach. Różnica w oprocentowaniu LIBOR i WIBOR była teoretycznie znacząca, w konsekwencji potencjalny kredytobiorca decydował się na kredyt frankowy z oprocentowaniem niższym o ponad 3%.

Czy kredyt frankowy rzeczywiście był tańszy? Porównanie kredytu frankowego i złotowego prowadzi do wniosku, że w przypadku przyrost indeksu już o 2,1% oraz zwiększeniu marży, RRSO kredytów indeksowanych było wyższe od RRSO rzekomo droższych kredytów złotowych. Wartość indeksu to dodatkowe oprocentowanie, z którego tylko niewielka część zwiększała bieżące odsetki, pozostała część doliczana była do kwoty zadłużenia i rozłożona na wiele lat kredytowania.

Sytuacja kredytobiorców, którzy w 2008 roku zaciągali kredyt na 30 lat, na kwotę 200 000,00 zł, spłacanym przez okres 152 miesięcy, z marżą 2%, LIBOR 3M indeksowanego, LIBOR 3M bez indeksacji oraz kredytu złotowego oprocentowane wg WIBOR 3M była różna. Otóż okazuje się, że kredyt indeksowany do CHF ze wskaźnikiem LIBOR 3M, z pozornym oprocentowaniem 1,98% był droższy niż zwykły kredyt złotowy z WIBOR 3M, którego rzeczywiste oprocentowanie w okresie kredytowania wynosiło 5,14%/rok (RRSO) – różnica 3,16%. Banki w swoich ofertach nie podawały jednoznacznego wyliczenia RRSO, czyli rzeczywistej rocznej stopy oprocentowania tych kredytów. Z ofert banków wynikało zaś, że oprocentowanie kredytu indeksowanego do CHF jest niższe o ponad 3%.

Kredyt frankowy a kredyt złotówkowy – różnice

Różnica pomiędzy kredytem frankowym a złotówkowym to przede wszystkim:

- sposób ustalania oprocentowania – oprocentowanie kredytu frankowego ustalane było na podstawie LIBOR oraz marży banku. Oprocentowanie kredytu złotówkowego jest uzależnione od wskaźnika WIBOR oraz marży banku.

- waluta, w której są udzielane – kredyt frankowy udzielany był w walucie franka szwajcarskiego (CHF). Kredyt złotówkowy udzielany jest w polskich złotych (PLN).

- ryzyko kursowe – posiadanie kredytu w obcej walucie niesie za sobą ryzyko kursowe. Oznacza to, że miesięczna rata kredytu może się zmieniać w zależności od kursu walutowego między złotym polskim a frankiem szwajcarskim. Kredyt złotówkowy nie niesie za sobą ryzyka kursowego, ponieważ jest udzielany w polskich złotych.

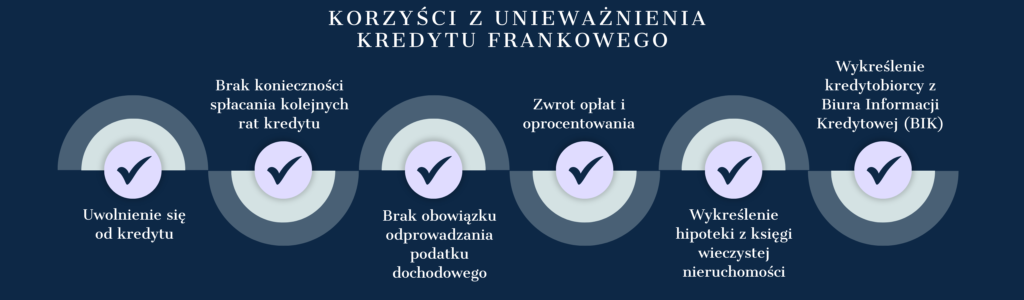

Kredyt frankowy – jak się pozbyć?

Banki stosując w swoich umowach niedozwolone klauzule abuzywne naraziły swoim działaniem kredytobiorców na odczuwanie każdego wzrostu kursu franka szwajcarskiego. Frankowicze nie byli świadomi faktu, że postanowienia niedozwolone znalazły się w ich dokumentach. Frankowicze nie zostali dostatecznie poinformowani o tym, co dokładnie zawiera ich umowa kredytowa oraz jakie to będzie miało dla nich konsekwencje w przyszłości.

Frankowicze, którzy posiadają kredyty frankowe mogą zgłosić się do Kancelarii frankowej, która oferuje prowadzenie sprawy frankowej w postępowaniu reklamacyjnym oraz sądowym, które doprowadzić może w zależności od indywidualnej sytuacji danego kredytobiorcy do unieważnienia lub odfrankowienie kredytu. Kancelaria frankowa złoży w Twoim imieniu pozew frankowy. W celu oszacowania korzyści jakie frankowicz może uzyskać na unieważnieniu kredytu lub odfrankowieniu kredytu polecamy skorzystać z kalkulatora frankowego.